筆記:游庭皓的財經皓角 2025-06-02

2025/6/2(一) 端午變盤 反彈到盡頭?川習會登場?央行警告:外資不得炒匯【早晨財經速解讀】

- 節目連結: https://www.youtube.com/live/LhPvgu0df3M?si=no-VuD8FrSzVYuH6

- 節目逐字稿: https://chatgpt.com/share/683d4abe-3380-800c-aa14-7c0f364ca858

- 部落格好讀版: https://digitalgarden-five-azure.vercel.app/yutinghao-notes/2025-06-02

- 「與其過度地去追求投資頻率哦,不如呢依循著景氣的長週期現象,來根據高低基期來調整紀律哦,真正長期有效的策略,反而是建立在那些有紀律、堅守策略,能夠讓時間和複利替你工作的策略。」

Mind Map

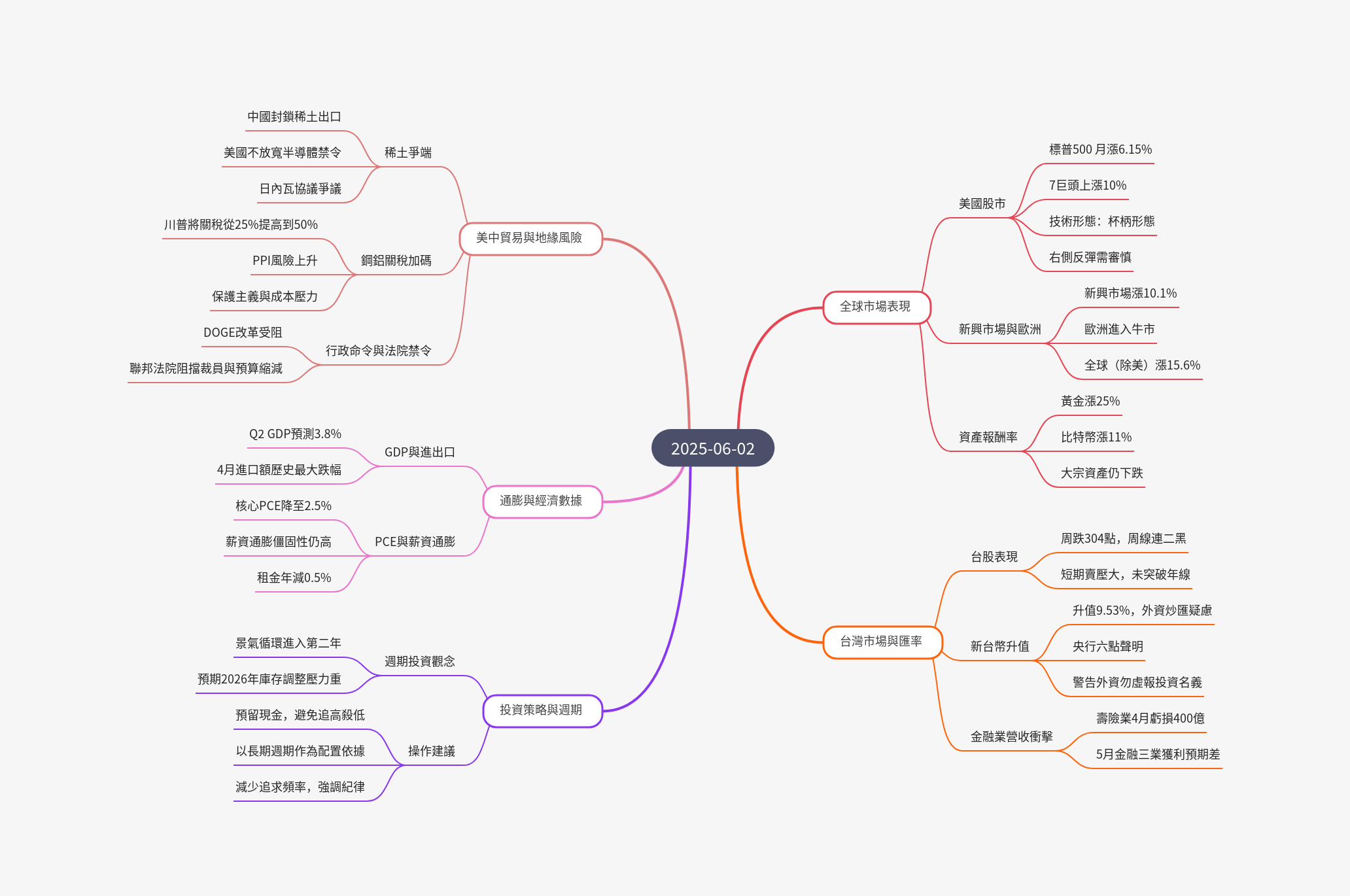

三句話總結

- 美中貿易緊張導致科技與晶片股遭遇賣壓,但標普五百指數於 5 月強勁反彈,創下 2023 年 11 月以來最大單月漲幅,主因市場預期關稅戰陰霾將淡化。

- 儘管美國通膨指標 PCE 顯示趨緩,第 2 季 GDP 預估成長強勁,聯準會因擔憂關稅通膨與薪資僵固性仍遲不降息,川普因此取得更多政策籌碼。

- 台股上週下跌,外資終結連五週買超;央行罕見警告外資勿炒作新台幣匯率,顯示台股與匯率政策面臨挑戰。

投資建議

- 預留現金:考量景氣循環與短期情緒過熱,預留現金是理性選擇。

週期投資策略

- 不追求投資頻率:應順應景氣長週期,依基期高低調整節奏。

- 長期有效策略:建立紀律、堅守策略,讓時間與複利為你工作。

- 果斷加碼:當具備風險報酬優勢時,應果斷加碼、集中火力。

- 把握關鍵時刻:市場機會並非常態,頻繁操作恐錯失關鍵波段,一年中實際可操作時點僅兩三次。

- 逢低加碼:處於庫存循環上行時,中期回檔難免,有現金時應逢低加碼。

全球市場

- 全球貿易不確定性指數:該指數自 04/02 高點回落,但受法院禁制令、中國未兌現承諾與川普言論影響,短期出現上彎跡象。

美中貿易緊張

- 關稅協議爭議:川普上週五發文批評中國違反關稅協議,聚焦稀土礦產貿易,貝森特指中國非可靠交易夥伴。

- 稀土出口管制:中國仍封鎖對印度、歐洲、美國供應鏈關鍵稀土出口。中方反批美方未解除半導體禁令,儘管日內瓦協議曾允諾鬆綁。

- 稀土供應鏈壟斷:中國掌握全球約 70% 稀土開採、87% 處理、91% 精煉,主導整體產業鏈,應用涵蓋電動車、軍事、機器人。儘管美方有長期規劃,雙方仍僵持於囤貨。

- 鋼鐵與鋁關稅:川普於 05/30 將鋼鋁關稅從 25% 提高至 50%,06/04 起生效,旨在保護產業並促進美國製造,或將推高美國車廠與基建鋼鐵成本,可能導致 6 月 PPI 上揚。

今年資產績效

- 新興市場:平均報酬達 10.1%。

- 若排除美股,全球股市漲幅為 15.6%。

- 美國以外市場表現強勁,均值回檔機率同步升高。

- 黃金上漲 25%,為避險資產領頭羊。

- 歐亞股市上漲 7.5%。

- 歐洲股市今年平均上漲兩成,已進入牛市階段。

- 比特幣上漲 11%。

- 新興市場上漲 6.8%。

- 短期國庫券、新興市場債、高收益債平均漲幅 2% 至 3%。

- 大宗資產仍下跌,有助通膨穩定;雖關稅戰持續,但油價年初以來明顯走跌。

美國市場

美股 (05/30 ET)

- 四大指數:道瓊 +0.13% (42,270)、標普 -0.01% (5,911)、納指 -0.32% (19,113)、費半 -2.11% (4,758)

標普五百指數

- 美中貿易緊張導致科技與晶片股賣壓沉重。

- 上週漲幅 1.87%,5 月漲幅 6.15%,為 2023 年 11 月來最大單月漲幅。

- 已完全收復自 4 月初以來因關稅消息導致的跌幅。

- 5 月表現有望為 1990 年以來最強。

- 年初至今報酬仍為 -0.8%。

- 技術型態呈「杯柄形態」,圓弧底部向上,有利多方。

七巨頭與 NVIDIA

- 七巨頭 4 月至 5 月底平均漲幅 10%,明顯領先標普 500 的 4%。

- NVIDIA 因財報與市場預期超越微軟,登全球市值第一。

- 七巨頭波動性高,漲跌幅皆大。

企業獲利 (EPS) 與庫存循環

- 第 1、2 季 EPS 增長預估佳,但第 2、3 季面臨高基期壓力。

- 股市底部於 2022 年底出現,基本面落底於 2023 年,股市領先 6 至 9 個月。

- 2023 年第 4 季起為基本面多頭第 2 年,牛市走了約 3 年。

- EPS 或庫存週期調整恐延至 2026 年下半年才發生。

經濟數據

- 第 1 季 GDP 因進口激增呈技術性衰退。

- 4 月進口下降,帶動第 2、3 季經濟適度成長。

- GDPNow 模型預估第 2 季成長 3.8%,其中 1.4% 來自出口提升 (因進口下降)。

通膨動態

- 核心 PCE 年增 2.5%,創 2020 年 5 月以來最低。

- 月增率維持 0.1%,呈明顯下行趨勢。

- 服務類通膨僵固,但近月略為趨緩,薪資增速放緩。

- 金融與保險服務成本亦緩步下降。

- 消費力道略降,但不至衰退,實際個人支出與可支配所得皆月增 0.1%。

- 聯準會雖見降息條件成形,但仍觀望,擔心關稅通膨與內生成本上行。

薪資通膨

- 非法移民政策收緊,邊境拘留人數降至月不到 1 萬人。

- 若 200 至 300 萬非法移民 2 年內離境,美國將面臨空前缺工潮,薪資通膨壓力升高。

- 川普傾向接受薪資推動通膨,勝於油價推動。

- 租金月增 0.4%、年減 0.5%,中位數自 2022 年起停滯。

川普政策與法院禁制令

- 第 9 巡迴法院駁回川普針對大規模裁員與政府重組之上訴。

- 裁決削弱 DOGE 節支計畫,影響 USAID 與 HHS 等單位改革。

- 行政命令數量激增,訴訟爭議同步上升。

消費者信心

- 5 月密大消費者信心指數自 50.8 升至 52.2,因關稅戰陰霾趨緩。

- 長期通膨預期由 4.4% 降至 4.2%。

- 共和黨預期一年通膨上升 1%,民主黨則預期將達 9.4%,顯示經濟預期分歧受政治高度影響。

台灣市場

台股

- 上週下跌 304 點,連續兩週收黑,賣壓沈重。

- 高低點落差達 4,573 點,整體反彈位階已偏高。

- 尚未突破年線與半年線,賣壓仍重。

- 06/02 上午 09:03 指數下跌 217 點,報 21,127 點,反映週五費半賣壓。

- 台積電股價約 957 元。

法人大戶動向

- 外資終結連五週買超。

- 央行發現外資大筆美元匯入停泊於新台幣帳戶卻未投資,疑似炒匯,已由金管會、財政部、央行聯合調查,並發出警告。

新台幣匯率與央行聲明

- 新台幣今年升值 9.53%,僅次於歐元 9.81%。

- 央行於週日發布六點聲明:

- 不預測匯市。

- 呼籲出口商理性結匯,勿聽信誇大分析。

- 警告外資勿炒匯,應如實投資台股。

- 強調美元仍具全球儲備地位,公債流動性佳。

- 新台幣升值反映基本面穩健。

- 升值應建立在美元走弱基礎上,否則央行難接受新台幣單邊升值。

- 外資雖看好台股並匯入資金,但未實際買股,予以譴責。

金融業衝擊

- 5 月期貨、投信、保險三業營收預期慘澹。

- 4 月壽險業虧損 400 億元,恐為本輪景氣最差月。

- 憂心 5 月虧損翻倍,壓力沉重。

皓哥笑話

20:30 閨蜜

- 有一個女的考完之後就說穩了。

- 人家問她說,那你接下來申請台大要填什麼科系?

- 她說她閨蜜是戲劇系的,所以她填新聞系。

- 等她出道了,就爆她閨蜜的料。

- 所以所以,如果口口聲聲說是閨蜜的,通常都不是閨蜜。

26:15 一次一片

- 有一個女的新婚第二天就頭暈,去看醫生。

- 醫生問:「昨天吃了什麼嗎?」

- 那女的說:「吃了 8 片的避孕藥。」

- 那醫生說:「你怎麼不按說明書上面去用藥呢?」

- 她說:「我按上面用藥,上面說一次一片。」

- 這醫生頓時倒地不起。

- 這一昧的追求投資頻率,你不如專注在投資尺度。

- 不要賺了一隻雞,賠了一頭牛嘛。